Efecto colateral

El economista tucumano Miguel Palou analiza en su columna las consecuencias de los últimos anuncios del ministro de Economía de la Nación, Luis "Toto" Caputo.

Luis "Toto" Caputo. (Foto: infobae.com)

El mercado (más propiamente dicho, el universo de inversores y potenciales) no es pro-intervencionismo y hay extensa evidencia que respalda este supuesto. Más allá del contexto internacional, hay factores que muestran un desacople respecto de la deuda local y la del resto de los países emergentes, lo que de alguna manera hace suponer que el ruido es interno.

Para ejemplificar, usare las cotizaciones del bono ley nacional AL30. Este bono cotizaba en 36 USD cuando asumió Milei, y llegó a máximos históricos de 60 USD a fines de abril. La euforia tenía mucho de “wishful thinking”. A partir de allí, el bono se mantuvo lateralizando entre 50 y 60 USD, con un mercado modo “wait and see” incluso habiéndose aprobado la ley de bases. El equity, es decir las acciones argentinas cotizantes en Nueva York, vienen describiendo patrones similares.

Sin embargo, desde el anuncio conjunto de Bausilli y Caputo sobre los pasivos remunerados, la lateralización se convirtió en una incipiente tendencia a la baja, profundizándose después de la disimulada intervención de brecha anunciada el último sábado. Esto genera bastante nerviosismo en la plaza, ya que actualmente la cotización está en un soporte importante, un valor crítico desde lo técnico para que se entienda. Es importante destacar que los tenedores de estos títulos son en su mayoría fondos locales, y el upside lo logró gracias a flujo que volvía vía CCL (contado con liquidación). No hay fondos “real money” dispuestos a posicionarse en títulos de un país con un RP (riesgo país) de 1600 pb. No hay inversiones con un RP a 1600 ni con CEPO, solo fondos especuladores, para tener de nuevo acceso al mercado internacional de crédito y poder rolear vencimientos necesitas un RP de 800 pb. El gobierno lo sabe y para esto es fundamental que los bonos suban (si suben los bonos, las paridades mejoran y por defecto baja el RP). El RP tiene otras funciones vitales para la economía Real porque se usa para descontar flujos y evaluar proyectos reales y Activos.

Los inversores claramente empezaron a correrse de la posibilidad de una recuperación económica explosiva o en “V”, más que nada porque no hay precisiones de que se pueda salir de los controles de capitales estrictos, fundamental para lograr crecimiento. El mercado interpreta que el gobierno tuvo la posibilidad de ir sacando restricciones cruzadas y definir una salida gradual y armónica, y hoy aleja esa chance, ponderando una salida más agresiva o bien que se extienda en el tiempo, postergando de esta manera la recuperación. Resultado, se corren de Argentina. Hay visiones contrapuestas, como la de Arriazu, que estima que las últimas medidas acercan la salida del CEPO, porque el subsidio al CCL apunta a satisfacer una demanda por dólares insatisfecha, lo que de alguna manera implicaría necesitar menos dólares a futuro.

El proceso de emisión cero anunciado de manera intempestiva e informal, un sábado post mercado, sin duda generó malestar. El mercado venía asimilando de forma negativa la noticia de la absorción de los PASES por parte del tesoro vía LEFI, entendiendo que podía comprometer de alguna manera el sendero superavitario desde lo fiscal, entendiendo que la eliminación del PAIS en septiembre y la recesión le pegarían de lleno a los ingresos, lo que hace suponer mayor ajuste, ya que no llegarían a compensar con la restitución de Ganancias y la mejora en los DEx post sequía.

Hace un tiempo que vengo manifestando que la volatilidad actual no responde al contexto de la macro en general, porque en términos de reordenamiento se han logrado avances interesantes con pocas herramientas, sino que responde a un agotamiento del actual modelo que exige tomar medidas más agresivas y definir un rumbo hacia la estabilidad y el crecimiento. Al parecer ya no son efectivos los anuncios intentando volcar entusiasmo, se precisa delivery. El gobierno asegura que su plan requiere: fijar la oferta monetaria y eliminar el overhang monetario, por lo que debe dejar de emitir, y con esto, profundizaría el proceso desinflacionario, condición necesaria para salir del CEPO y sin duda una buena noticia desde la eliminación de un impuesto regresivo. La compra de reservas se venía haciendo con pesos emitidos, y por ende el anuncio de volcar el flujo de dólares comprados al segmento dólar ccl para estilizar los pesos, venia en esta dirección. El anuncio, sin embargo, fue interpretado como un movimiento poco “austriaco” de intervención en la brecha, y no en la dirección que el gobierno quería que se interpretara. Es que, días antes el presidente Javier Milei en uno de sus discursos, recalco que, por cuestiones estacionales, la posición del Central de cara al segundo semestre era netamente vendedora en el MLC, incluso agrego que podía dejar una sangría de U$D 3000 millones de dólares, más lo que ya se resigna en el esquema de blend. Es decir que no haría falta esterilizar pesos, porque no se estaría emitiendo para comprar usd en el consolidado. Tampoco queda claro desde lo académico la dinámica en este sentido, permítanme disentir en algunas cuestiones, pero no me meteré en tecnicismos.

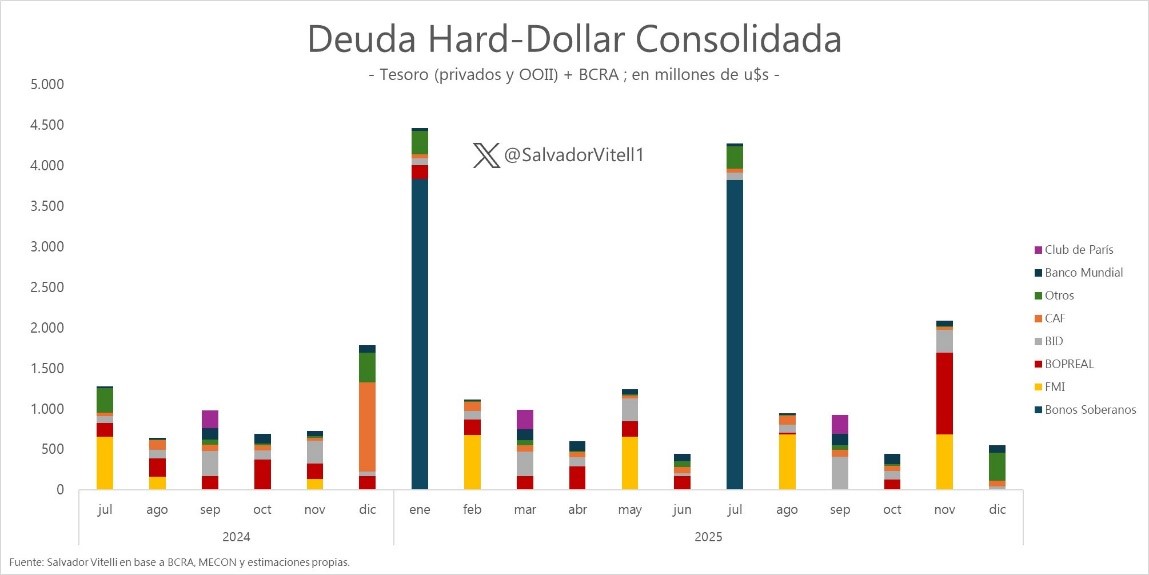

En la jornada del lunes cuando se conocieron detalles de esterilizar las compras de reservas desde mayo, el malestar fue mayor, ya que no se sacrificaba flujo sino también stocks. Los tenedores de deuda ven comprometido el proceso de recapitalización del Banco Central, más allá del optimismo que genera la posible llegada de dólares frescos desde organismos internacionales (el FMI no debería tomar bien las últimas medidas), aprobación del blanqueo y el RIGI desde ese lado. Si bien en 2024 los pagos de deuda en dólares no son significativos, distinto es en 2025 (ver gráfico del amigo Salvador Vitelli).

El domingo por la noche, el anuncio de Pablo Quirno, Secretario de Finanzas, intento de manera desprolija (previo a la final de la Copa América) e inapropiada evitar un desplome en las paridades, de alguna manera intuyendo que la señal de subsidiar el dólar con venta de Reservas tocaría fibras sensibles en los tenedores. El Tesoro se comprometía a comprar 2.2 billones de pesos en USD para garantizar el pago de intereses en enero. No es un mecanismo lógico este tipo de anuncios, y como era de esperarse no pudo contener el rojo intenso en las cotizaciones.

¿Fue efectivo el anuncio? Caputo aseguro que lo fue, que la brecha se redujo 10 ptos porcentuales. Sin embargo, el costo fue elevado, pérdida de confianza. Los bonos tienen una caída de 25% desde Máximos en mayo, y las acciones caídas de más de 37% en el mismo periodo.

Miguel Palou

Economista graduado de la UNT. Máster en finanzas de la UDESA. Bien Tucumano.